创造出行新体验——智能交通

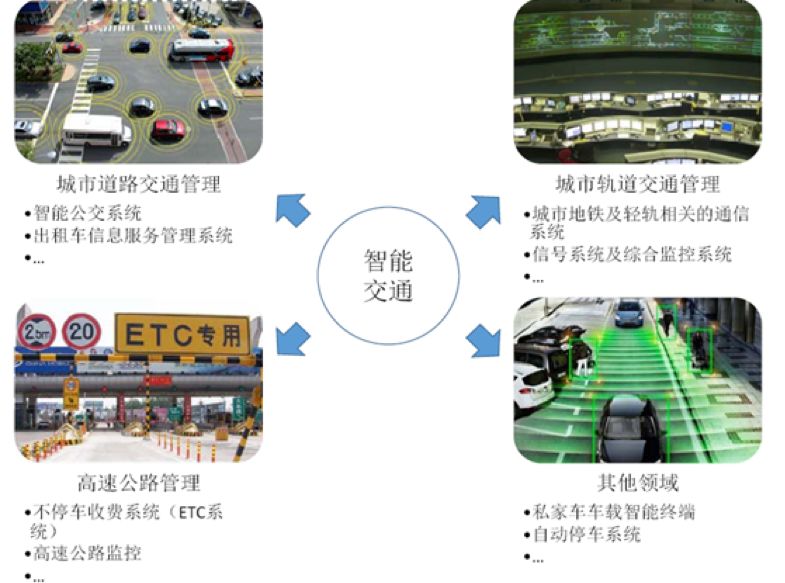

图表1:智能交通细分领域

资料来源:中国产业信息网、中岩投资研究部

1.行业发展概况及现状

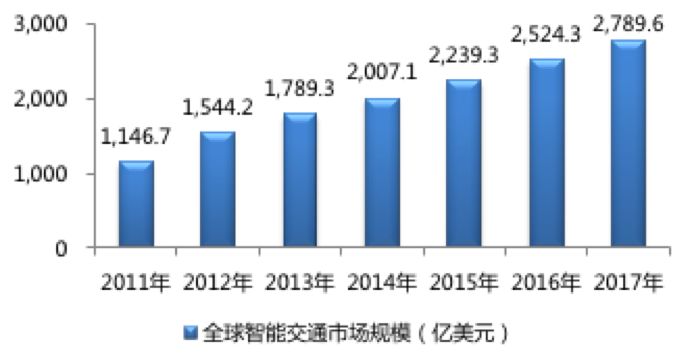

智能交通系统起源于二十世纪六七十年代,由美国、欧洲、日本等国家率先开始了智能交通的研究。美国ITS发展的特点是“由国家统一规划、投入充足、发展迅速”;日本拥有独具特色的VICS系统,ETC技术应用广泛,并且启动SMARTWAY计划;欧盟强调欧盟国家质检的合作和标准化、强调综合运输系统智能化、重视通信和车载设备等。由于受到全球各国政府的重视,近年来智能交通发展较快,2017年全球智能交通市场规模达2,789.6亿美元。

图表2:2011-2017年全球智能交通市场规模

资料来源:Wind、中岩投资研究部

我国根据自身交通特点,在美国、欧洲、日本ITS框架的基础上定制了自有智能交通系统框架:

1999年,由交通部公路科学研究所牵头,“九五”国家科技攻关重点项目《中国智能交通系统体系框架研究》全面展开,课题提出中国智能交通系统体系发展框架,主要涉及交通管理与规划、电子收费、出行者信息、车辆安全与辅助驾驶、紧急事件和安全、运营管理、综合运输、自动公路等八个方面。

图表3:智能交通服务领域子系统

资料来源:中国产业信息网、中岩投资研究部

2004年,国家智能交通系统工程技术研究中心开展国家ITS体系框架修订工作,将中国智能交通系统体系框架分为用户服务、逻辑框架、物理框架和应用系统4个方面,其中用户服务领域覆盖9个子系统。系统构成方面,智能交通系统可以分为感知层、网络层和应用层三个部分。

图表4:智能交通系统构成

资料来源:中国产业信息网、中岩投资研究部

2017年,我国智能交通行业市场规模约1,167.1亿元,同比2016年的1,014.8亿元增长了15.01%。市场分布方面,2017年我国城市智能交通千万级以上项目共1,087个,市场规模排名前十的省份分别为广东、山东、江苏、安徽、上海、浙江、天津、河北、湖北和河南,前十名市场份额占比达66.56%,市场主要集中于东南沿海地区。从企业竞争格局来看,全国近600家企业分享全国1,087个城市智能交通千万级项目,前十名企业项目数量168个,占全国千万级项目总数量的15.45%,市场集中度相对分散。

2.行业增长核心驱动

1、国家产业政策支持

《国家中长期科学和技术发展规划纲要(2006-2020年)》、《国家“十二五”科学和技术发展规划》、《物联网“十三五”发展规划》和《交通运输“十三五”发展规划》等政策明确指出了智能交通符合我国未来交通行业的发展方向。其中,国务院发布的《国家中长期科学和技术发展规划纲要(2006-2020年)》将“交通运输业”列为11个重点领域之一,并将“智能交通管理系统”确定为优先发展主题。《交通运输“十三五”发展规划》中,智能交通产业和“传统交通运输行业+互联网”的概念被反复提及。以国务院为代表的政府部门先后出台各类配套激励政策,无疑将会推动智能交通行业的蓬勃发展。

2、技术创新发展

定位系统、5G、图像识别、人工智能、物联网等技术的进步为智能交通领域的发展打造了基础并创造了更多可能性。随着科技技术对交通领域的渗透不断深入,智能交通领域的用户使用成本不断下降,加快了产品的市场普及率,并促进行业产品的升级换代,形成良性循环。

3、市场需求促进行业发展

自改革开放以来,我国城市化进程不断加速。2017年末,全国500万人口以上的城市达到16个,而1978年末只有上海市一个;300-500万人口的城市达到25个;50-300万人口的城市达到271个。城镇化率从1980年19.39%上升至2017年58.52%,计划2020年提高至60%,随着城镇化率的持续提升,我国新型城镇化建设将得到大范围开展。2017年,我国“智慧城市”试点城市已600余个,智能交通是新型城镇化建设和“智慧城市”建设的必然需要,很大程度上拓展了行业的市场空间,为其实现快速发展提供了有利条件。

图表5:2016~2021年我国智慧城市市场规模及预测(万亿元)

资料来源:前瞻产业研究院、中岩投资研究部

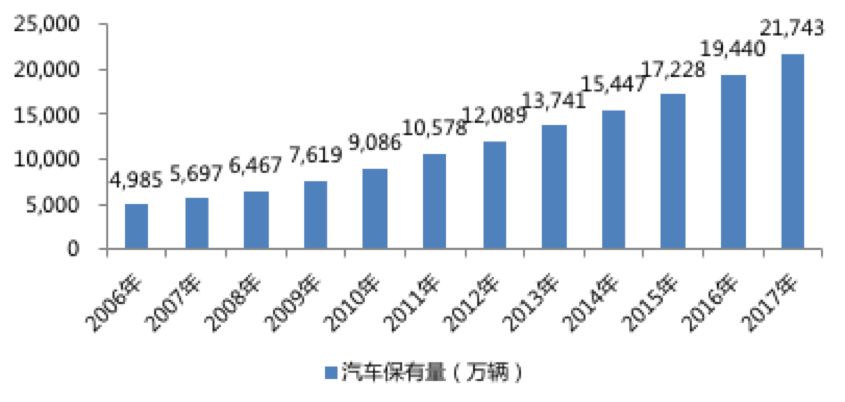

其次,城镇化的深入建设使汽车保有量急速增加,2017年全国汽车保有量20,816.0万辆,新增汽车销量2,887.9万辆,交通拥堵、停车难、安全、污染、出行效率等问题矛盾凸显,智能交通巨大市场需求将为行业带来难得的发展机遇和广阔的发展空间。同时,根据国家发改委公布《智能汽车创新发展战略》征求意见稿,2020年智能汽车新车占比计划达到50%,而2017年,我国的全国汽车零售总额已达到4.22万亿元,且保持着约5%年均增长率,预计2020年,全国汽车零售总额将达到4.88万亿元,其中智能汽车零售总额将达到2.44万亿元,智能汽车的发展将带动智能车载设备的繁荣发展。

图表6:2006~2017年我国汽车保有量

资料来源:Wind、中岩投资研究部

此外,我国高速公路建设规模快速增长,截至2017年末,全国公路总里程达到477.35万公里,其中,高速公路达到13.65万公里,同比增长6.5%,里程规模居世界第一。我国高速公路建设投资约为6,000-8,000万元/公里,智能交通投资约占道路建设投资额的1%-3%,因此每公里高速公路的智能交通投资约为60-240万元。加上已有存量公路维护,以及各省、各地区建设的配套连接线建设,未来高速公路智能交通相关设备必将迎来迅速放大的市场需求。

预计我国将在200个以上的大中型城市建立城市智能交通指挥中心,到2022年智能交通市场规模或达万亿元以上。

图表7:我国智能交通行业市场规模及预测

资料来源:中国产业信息网、中岩投资研究部

3.阿里云助力智能交通建设

2016年,阿里云首度为杭州市建设“数据大脑”交通治堵项目,并于2017年杭州云栖大会上正式发布城市大脑1.0智能治理城市系统,在一年时间里,阿里云城市大脑接管杭州128个信号灯路口,试点区域通行时间减少15.3%,高架道路出行时间节省4.6分钟。在杭州主城区,城市大脑日均事件报警500次以上,准确率达92%;在萧山,120救护车到达现场时间缩短一半。2017年11月,中国科技部已经明确将依托阿里云建设城市大脑国家新一代人工智能开放创新平台。

2018年,阿里云ET大脑与重庆机场达成合作,一同探索“人脸识别一证通关”、“无纸化乘机”等服务,助力重庆打造“亚洲最智能大型城市”。同时还和重庆城市管委会合作,打造公共停车智能化管理服务平台。同年,海南以4.83亿元高价向阿里云采购海口市城市大脑2018年示范项目。

截止2018年11月底,阿里云分别在杭州、衢州、乌镇、苏州、广州、重庆和海南等11个城市或地区建设了城市大脑,并取得了很好的效果。

资料来源:中岩投资研究部

阿里城市大脑以阿里云弹性计算与大数据处理平台为基础,实时处理人所不能理解的超大规模全量多源数据,通过数据计算出最佳需求匹配资源,利用一个普通的摄像头就能读懂车辆运行状态和轨迹,同时实时分析来自交通局、气象、公交、高德等13家机构的交通数据,完成复杂场景下的车辆检测任务。阿里城市大脑目前已经具备了全球人工智能公共系统,具有信号灯优化、应急车辆优先调度、交通事件实时感知等功能,并孵化出一系列世界领先的技术。

2017财年,阿里云计算业务实现收入133.90亿元,同比增长101%,连续12个季度规模翻倍,阿里云服务在全球18个国家和地区落地。

4.行业未来发展趋势

行业未来发展趋势

解决交通拥堵问题,便捷出行。智能交通利用物联网、车联网等新技术,提高道路效用率和通畅化,通过采集大数据流形成人、车、城市的统一。

推动跨行业合作。智能交通为出行者提供更加精细、准确、完善和智能的服务,加速交通产业生态圈的跨界融合,未来汽车制造业、汽车服务业、交通运营服务、互联网、信息服务、智能交通等行业的融合发展是大势所趋。

推动上游多行业共同发展。智能交通的发展对可靠的数据交互和计算要求不断提高,对宽带移动通信技术和计算技术的进步起到了强大的推动作用,如超高速无线局域网、5G、云计算、AI、芯片等行业;同时,智能汽车的发展,使汽车行业由整车加工向汽车零部件加工发生演变,促进了上游行业的发展和变化。