无线通信芯片、模块厂商介绍及其产业链汇总

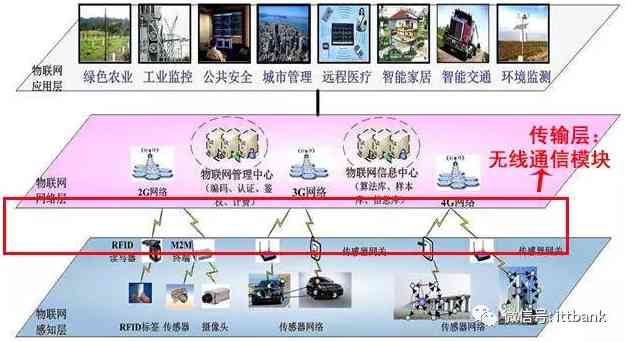

无线通信模块使各类终端设备具备联网信息传输能力。其是连接物联网感知层和网络层的关键环节。属于底层硬件环节,具备其不可替代性。

无线通信模块与物联网终端存在一一对应关系。

在M2M(机器间通信)应用场景下,无线通信模块主要指蜂窝网模块(2G/3G/4G模块)、LPWAN模块(Lora/NB-IOT模块)以及定位模组(GPS、GNSS模块)等。

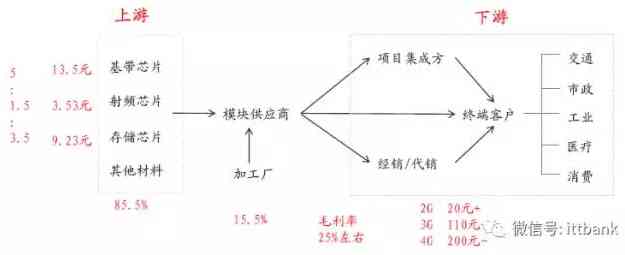

无线通信模块产业链

上游为基带芯片等生产原材料,标准化程度较高;

下游为各个细分应用领域,极其分散。往往通信中间经销代销环节流向各个领域;

模块提供商采购上游材料,自身负责设计和销售,生产外包给第三方加工厂

上游

基带芯片(通信芯片)是核心,占材料成本的50%左右,技术壁垒高,主要供应商有高通、Intel、联发科、锐迪科、华为、中兴等,集中度高,话语权强。

下游

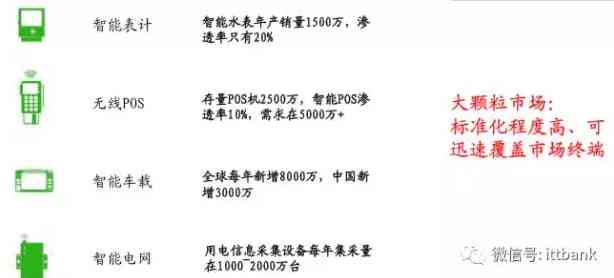

应用极其广泛,极其分散。根据应用市场规模大小分为大颗粒市场和小颗粒市场。大颗粒市场的物联网模块量大、标准化程度高、竞争激烈,适合做大收入和树立品牌,研发人员相对可以较少,但市场开拓能力要强;小颗粒市场的物联网模块量小,定制化程度高,毛利率水平高,但对供应商研发投入要求高。

大颗粒市场:

小颗粒市场:

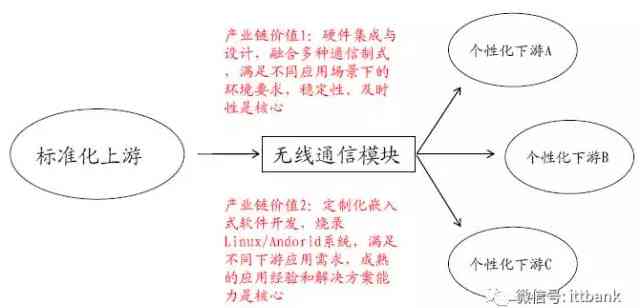

物联网模块环节本身,处于上游标准化芯片应用于下游分散化垂直领域的中间环节,其硬件结构设计、定制化软件开发,成为附加值所在环节,也是产业链价值所在。

产业链价值 1: 硬件集成与设计, 融合多种通信制式, 满足不同应用场景下的环境要求,稳定性、 及时性是核心

产业链价值 2: 定制化嵌入式软件开发, 烧录 Linux/Andorid 系统, 满足不同下游应用需求, 成熟的应用经验和解决方案能力是核心。

无线通信模块市场,目前集中度不算高,第一集团公司占据了全球约30%的市场份额。随着下游应用的崛起以及市场总规模的扩大,一批专注于个别垂直应用领域的优质模块供应商开始浮现。总体来看,形成国际与国内第一梯队引领,国内第二梯队逐步壮大的竞争态势。

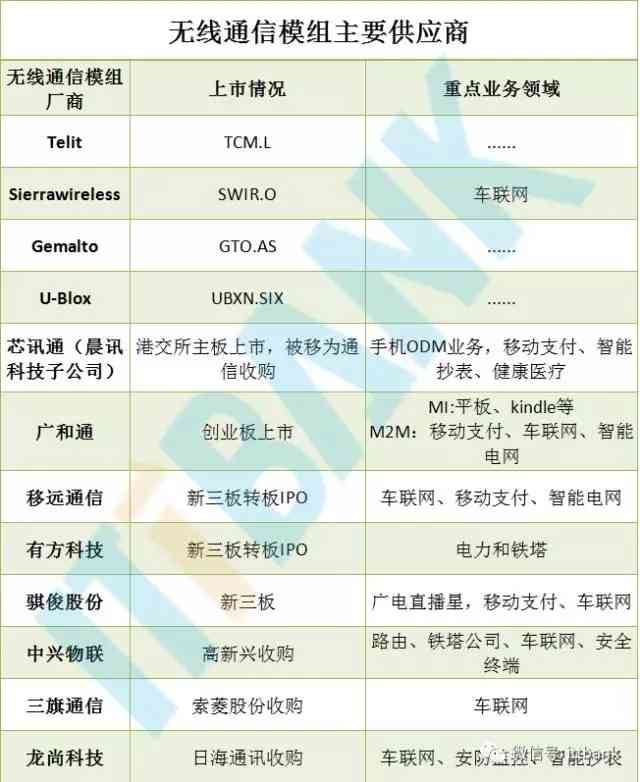

无线通信模组主要供应商

总体来看, 形成国际与国内第一梯队引领, 国内第二梯队逐步壮大的竞争态势。

2015 年全球模块供应商市场份额(按出货量)

1、上海移远通信技术有限公司(Quectel)

总部:上海

主营:Quectel Wireless Solutions是GSM / GPRS,UMTS / HSPA /(+),LTE和GNSS模块的全球领先供应商。

简介:移远通信成立于2010年,成长迅速,其产品在国内智能POS市场、海外汽车前装市场、运营商市场斩获颇丰。在NB-IOT模块领域布局领先,是华为早期NB-IOT芯片配套生产合作厂商之一。移远通信曾在新三板挂牌,目前,移远通信又筹划在A股上市,并已向上海监管局报送了相关资料。

在此八卦一下,移为的创始人廖荣华、移远的创始人钱鹏鹤,都出自芯讯通。移为、移远早年本是一家(移为),后由于业务发展方向差异化从而各自独立。

移为通信

总部:上海

简介:移为通信成立于2009年,产品以定位模块为主,于2017年1月份IPO上市。楼上芯讯通的无线通信模块出货量在2015年攀升至全球第一位,若此次收购成功,则移为通信将一举成为全球最大的物联网无线通讯公司,奠定其在物联网通讯终端领域的垄断地位。

2、高新兴(中兴物联

总部:广州

简介:高新兴是一家智慧城市物联网应用与服务提供商。2016年收购了中兴通讯旗下无线通讯模块子公司中兴物联。中兴物联专注于企业级市场,在车联网、卫星通信应用有深厚积累。

3、芯讯通无线科技(上海)有限公司

主营:全球领先的M2M模块及解决方案供应商。一直致力于提供GSM/GPRS/EDGE,WCDMA/HSPA/HSPA+,CDMA 1xRTT/EV-DO,FDD/TDD-LTE无线蜂窝通信以及GPS/GLONASS/BEIDOU卫星定位等多种技术平台的模块或终端级别解决方案。

简介:芯讯通(Simcom)是香港上市公司晨讯科技的子公司,其产品在智能 POS、智能抄表和健康医疗行业占比较大。由于芯讯通的无线通信模块业务属于较为传统的产生制造业务,与晨讯科技目前整体向高毛利服务业转型的战略方向不符。

今年1月,晨讯科技拟将无线通信模块资产(全资子公司上海希姆通和芯讯通无线)以5250万美元卖给瑞士u-blox。估计因为在上海移为通信的搅局下,这笔收购未达成共识,晨讯科技最终宣布芯讯通会将出售给移为通信和内部董事儿子的公司,同时,将旗下另外一项资产芯通电子也打包一起出售。

根据移为通信最新公告,深交所还对这笔交易方案还在审核中。

4、日海通讯(龙尚科技(上海)有限公司)

总部:深圳

简介:日海通讯是国内最大的通信网络物理连接设备供应商,9月,日海收购4G无线通讯模块的佼佼者龙尚科技,加上此前投资的艾拉物联,实现了物联网云平台+模组的布局,其在为传统企业提供云平台的同时,还可以直接打包模块实现产品的一体化销售。

5、深圳市广和通无线股份有限公司

总部:深圳

主营:国内首家上市(股票代码:300638)的无线通信模块及解决方案提供商。Fibocom品牌产品全面涵盖LTE、NB-IoT/eMTC、HSPA+、GSM/GPRS无线通信模块及解决方案,主要股东包括全球最大的个人计算机零件和CPU制造商英特尔公司。

简介:广和通成立于1999年,是一家老牌公司。早期给摩托罗拉代工,2008年,Telit收购摩托罗拉的移动通讯部门,与广和通所签合同全部作废。此后转型做自有品牌,获得英特尔投资后,成功进入高毛利的笔记本电脑、PAD等电子消费市场。今年4月,广和通成功上市。

6、骐俊股份

总部:厦门

简介:骐俊股份成立于2012年,在2013年取得广电认定的直播星机顶盒位置定位模块生产资格,并被海尔、海信、长虹、TCL、康佳等近三十家企业应用,抢占了国内机顶盒定位终端市场的大部分市场份额。

未来趋势

4G技术向M2M领域外溢,市场规模结构性增长

4G技术在手机的渗透率已非常之高,但在物联网的应用正处于起步阶段。

根据爱立信的统计分析,到2013年底,全球采用2G的M2M方案占比约64%,采用4G LTE仅占1%。随着技术升级和外延,4G LTE占比将不断增长,预计到2019年采用4G LTE的M2M方案将成为主流。

关于价格,长期来看有下降趋势,尤其是4G模块从测试走向量产,价格会迅速下降,如下左图所示。

但随着集成度提高,包括安卓系统、WiFi和蓝牙功能、GNSS功能的集成,4G单模块价格有可能进一步上升,如下右图所示。

政策推动+市场自发,全面推进4G技术在M2M领域的应用。

政策方面,国家在重点领域推动4G技术的普及,如智能电网领域,坚强智能电网的升级,对表计信息采集的完整性、可靠性及实时性提出新的需求,引入4G无线通信技术迫在眉睫市场方面,新应用的出现对4G通信技术提出要求,如智能POS机市场,其需要嵌入4G、蓝牙模块以及Android系统,完成一系列创新应用。

LPWAN模块数量有望于2018年开始放量

以NB-IOT/eMTC为代表的LPWAN(低功耗广域物联网)模块,有望随着技术成熟、成本下降,到2018年实现规模商用。届时出货量将会迅速增加。

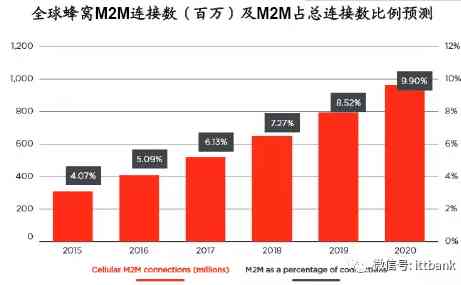

GSMA与CAICT联合预测,中国目前是全球最大的M2M市场,其中蜂窝M2M连接数约为1亿,到2020年这一数字有望增至3.5亿;而LPWA技术将额外提供7.3亿连接,使得总连接数超过10亿。到2025年,预计全球280亿台互联设备中有50%将适用于LPWA网络连接。

2020年万物互联时代或开启

随着物联网下游应用的全面爆发,到2020年,全球联网设备数有望达到百亿级别,万物互联时代有望正式到来。

据GSMA预计,到2020年,全球蜂窝物联网连接数有望达10亿级别,占到全球连接数的10%,复合增长达到26%。中国的M2M连接数达到10亿左右,占到全球的10%左右。

目前的无线通信模块市场处于发展初期,品牌较多,市场集中度不高。长期来看,模块供应商会像手机供应商一样,客户对于品牌的粘性越来越高,相应带来产业集中度不断提升,最终只有第一集团的供应商能存活,并只有少数几家龙头公司盈利能力越来越强,形成“赢家通吃”的局面。