智能交通是什么,能做什么?

开始学习研究智能交通行业。关于整个行业的研究,网上找不到很好的材料,非常散乱,也不深入,最为深入系统的,估计要数专业咨询公司的研究报告,8000元一份,当然算了吧,还是自己收集、思考、开垦吧。慢慢来,不着急,做时间的朋友。

先把收集到的最基本的几方面情况,整理摘录下来,有个概貌的了解。没有思考分析,仅仅存放在这里,做个积累。

一 市场空间和前景

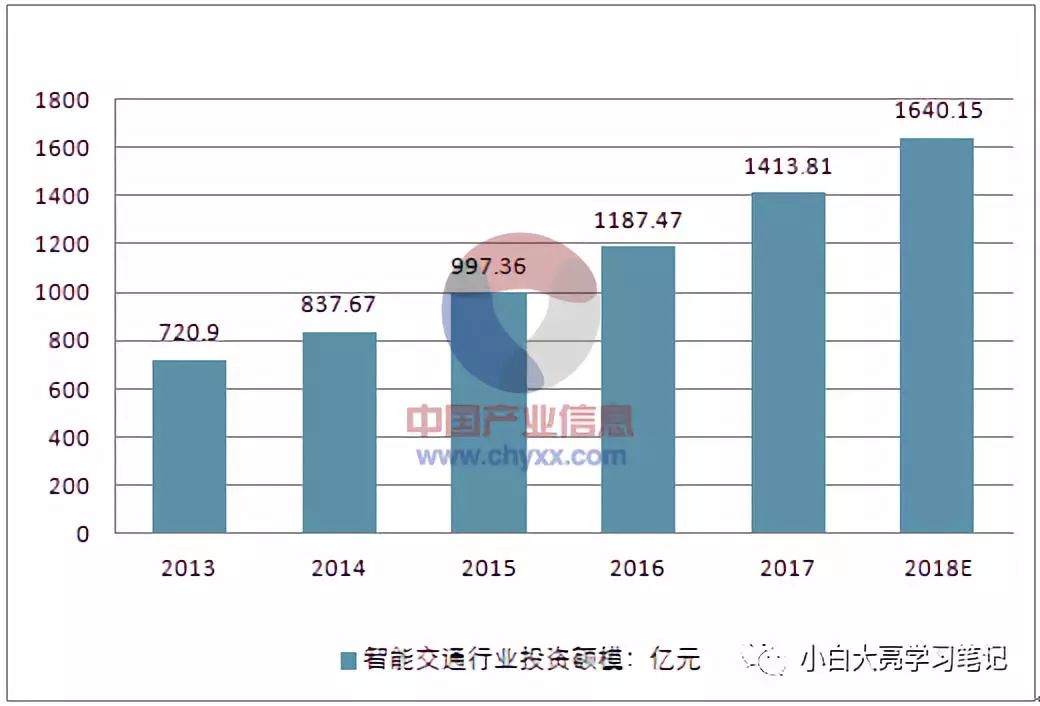

近年市场增长情况如下图

年复合增长率接近20%。尤其城市交通部分占比较大,增长也更快。公路交通部分,目前我国高速公路单位里程投资额中,智能交通系统投资的比例平均约占 2%至3%,与国外大概10%比例相比,明显偏低,说明也还有较大空间。

二 业务分类

整个智能交通行业业务主要分以下几块:

1 高速公路业务:主要是数据采集、自动收费、状态监测、信息发布等。

2 城市交通业务:这部分业务相对复杂,随着科技进步更新换代也比较快。前几年,主要是电子警察、交通执法、稽查设备在城市智能交通系统中居于主导地位,2010-2014 年,上述设备复合增长率为26.5%,超过市场整体水平,这类设备侧重于满足管理者、执法者的需求。目前市场需求发生变化,交通数据采集设备、数据存储分析设备、交通诱导设备、智能分析系统和软件是主要市场需求,侧重于对整体交通的优化和服务大众。

3 智能停车业务:这个其实也属于城市交通,但客观需求较大,值得单独看待。北上广深四个城市,停车场泊位空置率44.6%,停车泊位缺口率76.3%,资源配置严重错位。2014 年我国智能停车系统市场规模约为37 亿元,相比整个停车行业5000 亿的收费规模,停车场智能设备配备率还处于很低的水平,行业尚处于起步阶段,行业潜在空间较大。当然这是几年前的数据,估计目前会好转,但应该还是有很大空间。

4 其他领域智能交通。数据里还有个其他,而且占比还不少,不太明白是些什么业务,需要后续研究明了。

三 地域发展势头

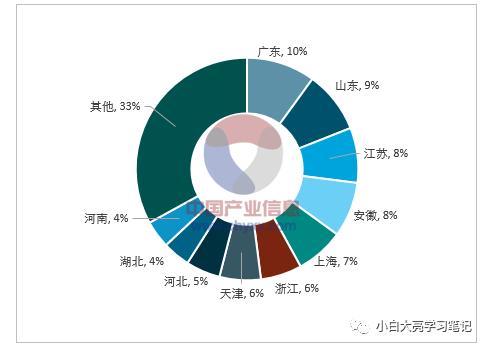

2017年,我国城市智能交通市场千万项目市场规模前十省份直辖市分别为:广东、山东、江苏、安徽、上海、浙江、天津、河北、湖北、河南,前十区域千万项目中标市场规模总计约127亿,根据统计,当年城市智能交通市场千万项目全年市场总额为190亿,前十区域占比达到了66%,大多数市场处于我国东南沿海地区。

值得瞩目的是,没有北京。广东省首次赶超山东省排在首位,山东下滑一名位列第二。2016年排在前十区域的北京下降至第15名。

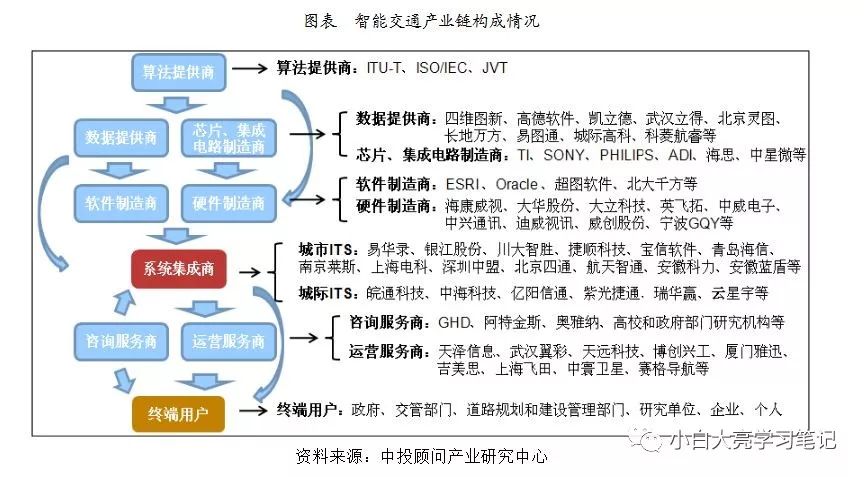

四 产业链概况

我国智能交通行业目前尚处于标准制定与完善阶段,行业内企业几乎全部扮演着系统集成商或产品供应商或二者兼而有之的角色。系统集成的技术含量低一些,有核心拳头产品的技术含量高一些。

除了上游卖产品的,多数的业务经营模式是:以智能交通系统工程项目为载体,通过系统集成的方式开展业务,向客户提供智能交通管理解决方案,通过项目合同款和后续维护费用实现收入与盈利。

行业内企业利润水平目前开始呈现两极分化的趋势。主要因为随着智能交通管理需求不断提高,行业内拥有核心技术和自主知识产权的企业,凭借领先技术的高质量产品和过硬的技术服务能力,市场开拓能力较强,利润水平呈上升趋势,拥有市场份额越来越大;而行业内从事低端产品开发和系统集成业务的大多数企业将无法持久保持从前的利润水平。

产业链以及相关企业情况是最复杂的,是后续深入研究的重点。

五 行业趋势

先看一组数据:目前我国100万以上人口城市142个,其中500万-1000万人口的城市有10个,1000万以上人口城市有6个。截至2016年第四季度,我国“智慧城市”试点城市已达597个。说明这些年,智能交通建设已经在全国大多数城市展开,包括小城市,这和直观感受相符:试问,现在哪个城市还没有自己的综合交通指挥系统呢?不管先进还是落后,至少都有,都建设过一轮了。但市场还在保持较高的速度增长,为什么呢?

网络相关材料中,还有这样的表述:交通产业生态圈的跨界融合,汽车制造业、汽车服务业、交通运营服务、互联网、信息服务、智能交通等行业的融合发展将是大趋势。

这让我模糊感觉到,由于机器学习、大数据、云计算等技术的迅猛发展,现在所说的智能交通,与几年前的智能交通,已经不是一个概念了。智能交通理念和技术也许正在经历一次弯道升级,相关行业也将随之洗牌。这种变化,也将作为后续学习研究的重点。

上一篇:澳洲智能交通摄像"上线"!

下一篇:智能交通系统能有哪些功能